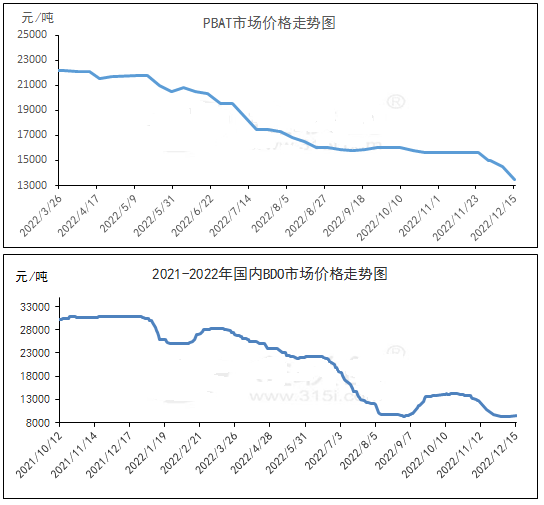

自11月至今,国内PBAT主流出厂报价虽趋于稳定,暂无明显波动,但部分贸易商多让利出售,PBAT市场成交价格持续下滑,市场高低价分化明显。

原料方面

由于国际原油价格上涨,成本端对PTA形成提振;近期PTA企业开工率不高,商品市场走强给予PTA盘面带来支撑,在终端需求表现偏弱下,预计短期内PTA市场或维持震荡整理。

综合来看,近期主原料虽有触底反弹态势,但涨幅相对有限。截止到12月15日,PBAT成本在10800元/吨,环比上月同期下降10.23%。

装置停车情况

2022年PBAT成本始终处于高位,加上下游需求平淡,接货意向低迷,多数厂商根据自身订单情况适度拿货,因此部分PBAT企业停车检修,加之疫情反复,部分地区的运输受影响,多数企业观望态度浓厚。

后市预测

供应方面,大部分已投产装置处于停车状态,目前开工率维持在仅维持在11%左右,虽有部分装置规划适时投产,但目前整体来看,场内现货暂无明显提升。

需求方面,目前场内需求面表现欠佳,下游厂商维持刚需采购,同时多地受到疫情的影响,购物袋需求有所下降,加之交通不畅,整体出货受限。预计12月整体需求面仍无利好支撑维持低迷运行。

成本方面,原材料成本目前向下运行为主,但人工成本与制造费用基本稳定,对PBAT市场支撑有限。

短期预测,供应端支撑偏弱,部分原料价格当前触底反弹利空PBAT市场,同时贸易商多让利出货,下游终端工厂仍按需采购为主,因此PBAT市场未有明显利好支撑下维持窄幅震荡运行,波动幅度十分有限。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00