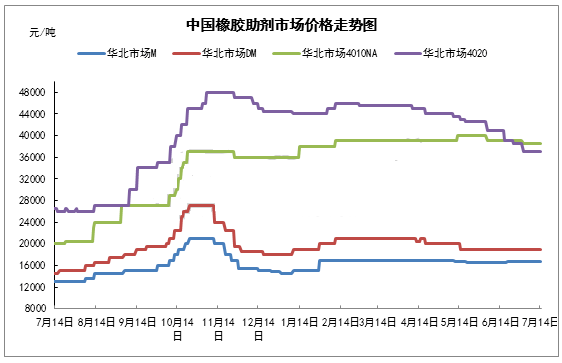

一方面,受要求偏淡制约,促进剂价值维持不温不火局面,目前推进剂价格紧贴本钱,利润空间受到极大挤压,场内实质成交量局限,推动剂价格维持稳定为主。另一方面,原料丙酮、MIBK等产品价钱弱稳运行,且惯例冷季来得,下游公司采购踊跃性局限,市场成交不佳,出产企业及贸易商基本以走货为主,估计短期内此行情仍维持一段时间。截止7月14日,4020主流价格在36000-37000元/吨,目前场内交投氛围较为冷清,业者对后市多存悲观心态。

苯胺:近期纯苯挂牌及浓硝酸价钱双双下跌,苯胺成本面支撑松动,公司利润有所增加。7月10日山西天脊苯胺装置重启,华泰、南化3万吨装置故障短停,非MDI型苯胺企业全体产量减轻,而个别MDI企业型苯胺装置负荷一步步规复,供应端体现一紧一松状况。MDI公司苯胺外售有限,装置负荷提升对苯胺市场暂时影响较弱。但周内原料价值回落,导致下游的采买兴趣下滑,苯胺市场全体出货不顺,但因个别公司装置刚重启,总体公司库存压力适中,周内大部分企业维稳出货,江苏富强小幅让利,降库为主。

硫磺:国内内部硫磺市场出现暴跌局面,首先化肥出口情势远远低于市场预期,硫磺下游主要的磷肥及硫酸行业震荡下滑走向明显,况且下游各工厂开工率继续下降,硫磺市场缺乏需求面支撑。同一时间近段时间在美联储加息预期强烈下大宗化工商品普遍下滑,市场看空氛围较为深厚,资金面临硫磺市场并没有刺激,空仓多无入市计划,受其冲撞国内各港口地域主流买卖价格再三下滑,主要贸易区长江沿海一带进口散装颗粒在本周下旬实单成交价钱已跌至1600元/吨。

在港口货源持续走低同时,境内各硫磺制造企业走货压力较大,本周以普光气田为首的多数硫磺制造公司出货价钱大跌,局部区域跌幅多达850元/吨以上,据悉山东及华南地区大部分硫磺制造公司在本周下旬实单出货价值已降至1700元/吨,进一步增长市场看空情绪。在华夏现货硫磺市场持续走低的同时,国际硫磺市场近期也一再回落,并且国内各港口硫磺库存进一步增长,港口现货继续承压,部分小单持货商迫于资金负担出货价格存在继续回落预期,对此短线国家内部硫磺市场全体稳中下滑走向还将持续。

丙酮:近期国内丙酮市场震荡偏弱,持续前期跌势,截至14日华东丙酮市场较上周走低375元/吨至4600-4650元/吨,港口库存增长,持货商出货负担较大,此外大环境偏弱下,酚酮产业整体下挫,公司价格下调,而下游请求无改善,采购意向平淡,商家不得不让利出货。

随着天气转热,下游轮胎及制品工业进去惯例的制造冷季,且轮胎公司总体库存高位,对助剂收购要求局限,业者对后市存悲观心态,大多贸易商有提前抛售意向,若原料价值对助剂支撑力度依旧局限的话,短期内防老剂个别产品价钱呈震荡偏弱局面。长期来看,虽进去传统淡季,但国家出台各项有益政策,同时欧美通货膨胀惨重导致本土制造轮胎本钱高企叠加海运费率的不断下降,轮胎出口市场也将维持热度,各式有益因素,或进一步能够提振助剂市场,业者需多关注后市行情变化。

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00