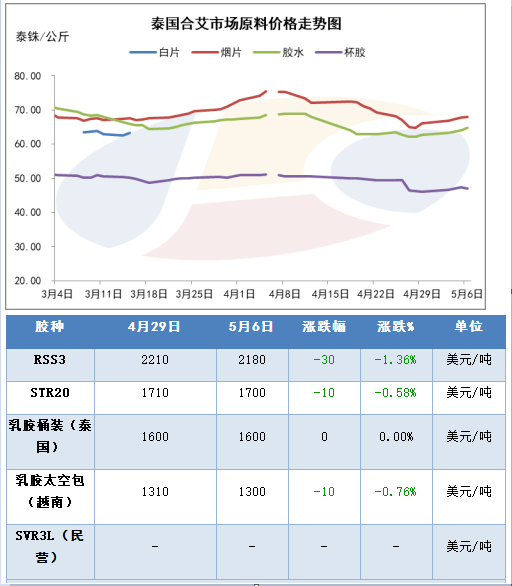

5月份,东南亚主产区渐渐进入开割季。“五一”假期期间,泰国东北部开割继续推进,预期产量逐步排放,南部产区降雨较多,新胶产量偏低,整体来看供给负担尚适中,原料采购价钱总体增涨。截止5月6日,泰国合艾地区胶水收购价值为64.80泰铢/公斤,较节前上升3.18%。越南主产区亦受雨水导致割胶流程缓慢,开割率大致达6成左右,产量达高产期的4成。

4月中下旬最初,泰国原料受请求不足及越南原料产出增多效用,采购价格总体下跌,同时橡胶期货宽幅下挫,拉动东南亚商家报盘持续下调。华夏疫情防控作用,进口胶到港入库效能显著降低,且市场接受度偏低,导致外盘商对中国报盘热情受挫。假期归来,东南亚天胶船货总体报盘重心下移。五一假期时期产区原料采购价格小涨,节后首日期货偏强震荡,但国内市场接受度不高,供给商报盘坚挺梳理。随后橡胶期货回落,东南亚船货价钱下调,但开割初期原料产出少许,且海外市场成交尚可,供应商无储存负担,低出意愿并不强。尤其越南产区因加工浓乳利润空间更高,扩散部分原料,3L胶主供欧美市场,中国对高价接纳能力偏弱,供应商考量到加工成本居高,宁愿封盘不报。

5月中上旬新胶尚未放量,原料价值相对高位,同一时间货柜紧张,船期推迟状况暂无显著改进,东南亚美金报盘坚挺。但是随着国表里产区割胶事业推进,天然橡胶总体产量存增加预期,5月下旬开始陆续有新胶入市,将对行情组成压制。另外,中国调控加码,多举措推行经济规复,上海等地域要点企业复工复产,有益橡胶下游车子资产。尽管国家内部物流状况有所改进,利于货物流转,但车胎企业成品储存仍处高位,工厂对橡胶原料采买踊跃性不高,条件改进不足同样制约天胶市场进口条件。

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00