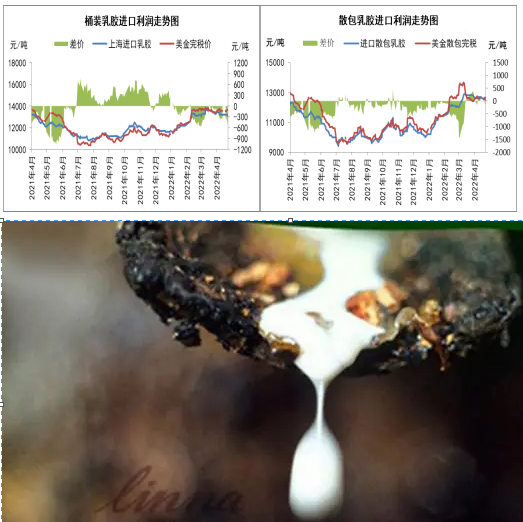

5月份国家内部进口乳胶市场补货利润仍将维持倒挂局面,倒挂程度缩窄。

4月东南亚处于低产期,且运费偏高、船期延迟状况尚存,同时华夏受新冠肺炎疫情的冲撞,进口乳胶船货到港量处于偏低程度,导致国内乳胶现货流通量趋紧,商家慢慢显露惜售情绪。但是橡胶期货震荡走弱,带动泰国美金船货价钱窄幅下行,拖拽供给商心态。华夏市场受制于公共卫生车祸,物流运输不顺,下游工厂开工受限,对原材料需求不高。4月份泰国乳胶供需两淡,进口乳胶利润再现倒挂现象,桶装乳胶倒挂幅度甚于散包乳胶。

4月,泰国东北部、越南、马来西亚产区渐渐展开割胶工作,但开割初期原料产出有限,产区降雨偏多。同一时间疫情导致部分泰国散包船货船期推迟,物流静置期导致到港时间后延,境内现货储存渐渐被吸收,且国产及越南新胶尚未入市,市场呈现出“青黄不接”的状态,港口现货更加紧俏,天津、山东区域现货大部分以前成交,供给趋紧,商家惜售情绪升温,支撑散包现货价格。

但是上海、广州等地防控形势依然严峻,港口通关提货、单据流通受限,同时疫情冲击国内经济,末端需求受挫,国内乳胶现货市场因条件平淡拖拽,胶价走跌。疫情影响,发泡行业受旅行业冲击显著,气球资产出口订单缩减,开工不足,医疗手套根本满负荷开工,劳保、家用手套出产公司面对高价泰国乳胶生产积极性不高。

4月上旬,泰国低产期,陆续性降雨偏多作用原料产出,收购价钱有所高涨,成本支撑明显,工厂货源紧俏,市场报盘小幅拉涨。月中旬,IEA将排放1.2亿桶石油储备,缓和供给紧张局面;美联储纪要暗示至少一次加息50个基点,拟每月缩表950亿美元;美英等宣布对俄新一轮制裁措施;半导体供给紧缺导致车子减产等,国家内部外环境繁杂,橡胶期货宽幅下跌,打压业者操盘踊跃性,叠加泰国原料受条件不足及越南原料产出增多影响,收购价值总体下跌。截止4月22日,泰国合艾胶水采购价值为至63.00泰铢/公斤,散包乳胶船货价格较3月底下跌20美金至1530美元/吨。

4月下旬,泰国东北部试割,南部预计5月中旬开割,开割初期原料供应保持偏紧,境内进口乳胶到港量较少,且多供交货,料现货畅通维持偏紧,支撑持货商报盘心态,但请求优化仍需时间将抑制行情,料美金船货市场报盘震荡梳理。此外,4月中下旬,越南产区映入开割季,估计5月份国家内部市场到港的越南乳胶增多,将对乳胶市场全体行情构成一定压制。同时境内海南产区亦最初割胶,随着国产乳胶新胶陆续入市,市场多预期入市后价值有下跌可能,亦冲撞市场。市场多空因素均存,预计行情震荡偏弱。

据统计, 截4月22日,境内桶装泰华乳胶报盘月均价在13221元/吨,较3月同期价钱下跌205元/吨;外盘美金桶装乳胶船货4月平均报价在1668美元/吨,折合人民币在13569元/吨,月进口平均利润倒挂约348元/吨。国家内部泰国非黄春发散包乳胶报盘4月均价在12636元/吨,较3月同期价格下跌18元/吨;美金船货散包乳胶报盘月均价在1548美元/吨,折合人民币12615元/吨,进口平均利润顺挂21元/吨。4月22日当日,泰华桶装乳胶进口利润倒挂529元/吨,泰国非黄春发散包乳胶进口利润倒挂159元/吨,倒挂程度扩大。

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00